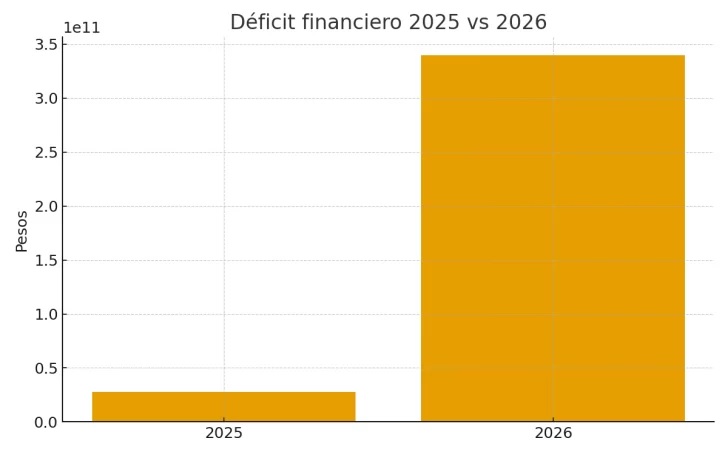

El proyecto de Presupuesto 2026 enviado por el Ejecutivo provincial proyecta un déficit financiero de $339.820 millones (11,7% de los recursos). Pesa fuerte el gasto salarial y previsional, mientras que la suba de las regalías y de los ingresos corrientes no alcanza a compensar la presión sobre las cuentas públicas. Los números claves, la presión fiscal y el impacto deficitario de la Caja de Previsión Social.

Santa Cruz presentó a la Legislatura un Presupuesto 2026 que anticipa un déficit financiero de $339.820 millones, equivalente al 11,7% de los recursos totales proyectados. Entendiendo un dólar promedio de $1.550 para 2026, el déficit equivale a poco más de USD 220 millones. El proyecto explica que los determinantes principales son el gasto en personal, jubilaciones/pensiones, transferencias, coparticipación y financiamiento a empresas públicas.

Los números clave del Presupuesto 2026

Ese déficit financiero se construye a partir de la diferencia de ingresos corrientes proyectados en $2.893.295,965.127, contra una estimación de gastos corrientes de $3.184.622,604.132. A los que se la diferencia en los recursos de capital.

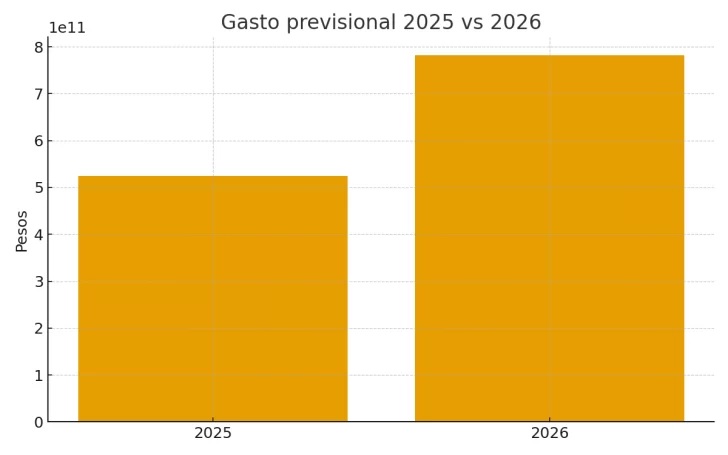

Así, el gasto total (entre los corrientes y los de capital) para este año ascienden a $$3.244.867.563.642. Cabe recordar que en 2025 el gasto total fue $2.438.277.867.738 — lo que significa que para el próximo año hay un aumento absoluto de $806.589.695.904 (+33,1%).

En tanto el gasto en personal para 2026 alcanza los $1.429.263,3 millones vs los $1.086.334,8 millones del 2025. De esta forma, el aumento del gasto en personal supera la variación proyectada de los ingresos corrientes.

La Caja de Previsión Social (considerando los gastos totales previstos / flujo): presenta una

erogación prevista (prestaciones/pagos) para la CPS en 2026 de $782.287, 5 millones. Mientras que las contribuciones y aportes proyectados al sistema de seguridad social suman $631.057,6 (aporte +contribuciones), lo que implica una brecha estimada de aproximadamente $151.230 millones que deberá financiar el Tesoro o mediante transferencias/autorizaciones específicas.

Ingresos: suben, pero a un ritmo menor que el gasto

Los ingresos corrientes proyectados para 2026 ascienden a $2,89 billones. Este monto presenta un crecimiento nominal del +20,4% respecto de los $2,40 billones del presupuesto 2025.

El rojo presupuestario elevado, se explica en que esa suba del 20,4% va a contramano de lo que ya se presenta como un gasto en personal y seguridad social, muy superior.

- El aumento del gasto en personal llega al +31,5%,

- El salto del gasto previsional asciende a +49%.

La base tributaria propia crecería, pero continúa fuertemente condicionada por la inflación, la actividad local y las transferencias nacionales.

Regalías: más petróleo, gas y minería, pero insuficientes

El proyecto 2026 estima $496.161 millones en regalías totales. La cifra supera los valores del 2025, pero la mejora no alcanza para corregir el déficit estructural.

En lo que hace a las regalías hidrocarburíferas, se proyectan ingresos para el próximo año por $361.538,23 millones.

Las proyecciones oficiales se construyen con supuestos de precios internacionales (incluyendo un Brent promedio de USD62) y un tipo de cambio proyectado, lo cual agrega incertidumbre en un contexto global volátil.

Para el caso de las regalías mineras. El Ministerio de Economía de Santa Cruz estimó ingresos por $134.623,02 millones. Considerando la proyección del valor de la onza de oro que ya supera los USD 4.000.

El gasto en personal crece más que los ingresos

El peso de la partida de personal sobre los ingresos corrientes se ve aumentada en el Presupuesto 2026. Básicamente porque la suba salarial acordada en paritarias entre finales de 2024 y lo que va de 2025 fue mayor a la proyección de incremento de los ingresos en 2026.

De esta forma:

- Para 2025: $1,086 billones

- Para 2026: $1,429 billones

La variación es de: +$343 millones (+31,5%).

Buena parte se explica por incrementos salariales otorgados durante 2024–2025, sumados a una estructura estatal que no se reduce.

De esta forma, se observa un gasto público cada vez más rígido: dónde salarios y jubilaciones absorben la mayor parte de los ingresos corrientes. La estimación proyectada es del 76,8% del total de los recursos de libre disponibilidad estimados.

Gasto previsional: el factor que más se dispara

El sistema previsional provincial, sin armonizar con Nación y con regímenes especiales, continúa demandando crecientes aportes del Tesoro.

El presupuesto para la Seguridad Social, demandó:

- 2025: $524.952 millones

- 2026: $782.287 millones

- Variación: +49%

La brecha entre aportes y contribuciones ($791.396,06 millones) y gastos previsionales efectivos ($677.344,71 millones) proyectada para 2026 asciende a -$151.230 millones. Ese es el déficit que el Tesoro deberá cubrir para garantizar el pago de jubilaciones y pensiones.

Cabe remarcar que ese déficit es un “piso”. Es que por construcción presupuestaria, los números se toman sobre las estimaciones de gastos reales de 2025. El número final en 2026, se verá afectado (negativamente) por las paritarias salariales que se negocien y la cantidad de nuevos agentes pasivos que se sumen al sistema.

Ya sin ponderar ese impacto, respecto de 2026 la magnitud del gasto previsional aumenta casi en 50% sus erogaciones, en base a los 23.901 beneficiarios del sistema previsional, actuales.

Los municipios mantienen deudas o aportes incompletos, agravando la situación del organismo.

Frente a esto, el Presupuesto 2026 continúa habilitando al Ejecutivo a realizar las transferencias necesarias, aunque sin plantear medidas estructurales de saneamiento.

Qué establecía la Ley de Presupuesto 2025 y cómo cambia frente al proyecto 2026

1. Límites de cargos y horas cátedra (Art. 5)

La Ley 2025 fijaba techos estrictos para la planta permanente y temporaria y prohibía aumentos salvo autorización expresa del Ejecutivo. Aunque el proyecto 2026 mantiene esa lógica, el aumento del gasto salarial sugiere un crecimiento efectivo de la masa salarial, por recomposición o reubicación de agentes.

2. Amplias facultades para reasignar partidas (Arts. 11, 12 y 13)

En 2025, el Ejecutivo podía reestructurar partidas y, en el cuarto trimestre, reasignar fondos para asegurar: sueldos, jubilaciones, funcionamiento del Estado. En 2026 estas facultades se mantienen y serán esenciales para manejar un presupuesto extremadamente tenso.

3. Endeudamiento y Letras del Tesoro (Art. 23 y 24)

La Ley 2025 autorizó emitir hasta $25.000 millones en Letras (que no se realizó) y tomar deuda bajo leyes provinciales específicas, lo que a junio de este año llegaban a los $10.000 millones. En 2026, con un déficit que supera por más de 12 veces el del presupuesto anterior, se prevé que este año sí se podrá optar por una emisión de Obligaciones Negociables o Letras, pero dependerá del contexto económico nacional.

4. Obras públicas y suspensión de restricciones (Art. 15)

Para 2025 se suspendió el Art. 17 de la Ley 3.755 y se habilitó el inicio de obras con incidencia en ejercicios futuros. Para 2026, el margen para inversiones se reduce: el gasto de capital queda comprometido por la necesidad de financiar gasto corriente.

5. Uso de fondos afectados y remanentes (Art. 21)

La Ley 2025 permitió utilizar remanentes de fondos afectados no devengados al cierre del ejercicio. En 2026, esta lógica se mantiene: la provincia seguirá apelando a recursos extrapresupuestarios o afectados para sostener la caja diaria.

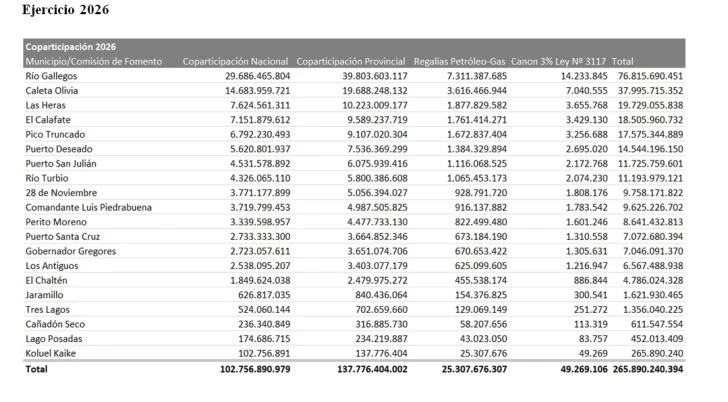

La coparticipación a Municipios

En el Presupuesto 2026, el Ministerio de Economía estimó la coparticipación a las 20 localidades provinciales en $265.890, 24 millones. Teniendo en cuenta los $184.992,4 millones transferidos hasta el mes de octubre, se proyecta un 2025 que cerrará en torno a los $223.000 millones.

Eso significa una estimación de crecimiento nominal de la coparticipación a Municipios de 19,2%. Ese incremento está levemente por encima de la inflación tomada para el período, que se proyectó en el 18,7% de punta a punta y debajo del promedio del 23,47%.

La coparticipación secundaria de impuestos nacionales con destino a Municipios y Comisiones de Fomento prevista para el año 2026 es de $ 102.757 millones, un 21% superior a lo estimado para 2025.

En tanto que Ecoomía reconoce que “dadas las variables macroeconómicas de actividad e inflación esperadas, se proyecta un incremento del 17.3% interanual en los recursos coparticipables provinciales”.

Respecto de las regalías de petróleo a percibir en 2026, las mismas se estiman en USD 180,3 millones, lo que representa en pesos $295.818 millones. Medias en dólares, la cifra estimada estaría un 15% por debajo de la proyección de regalías de la actualidad. El 7% de esa cifra, se reparte, como coparticipación secundaria a las 20 localidades de Santa Cruz.

2026: una estructura más vulnerable que en 2025

El Presupuesto 2025, aun con restricciones, presentaba: un déficit manejable, niveles de endeudamiento moderados, margen para iniciar obras, un gasto previsional elevado pero no desbordado.

En cambio, el Presupuesto 2026: consolida una rigidización casi total del gasto, presentando un déficit récord de $339.820 millones. Casi el 45% del mismo se explica en el déficit previsional que no puede ser evitado. Lo que deja al Estado con menor margen para inversión y obra pública.

Endeudamiento dentro de los límites

Para encarar las necesidades y demandas del Presupuesto 2026, el Ministerio de Economía, fijó una necesidad de endeudamiento de $356.812,15 millones, lo que equivale al 12,3% del total de recursos corrientes.

El articulo 21 del Régimen de Responsabilidad Fiscal, al que Santa Cruz está adherido, marca que “los Gobiernos Provinciales y de la Ciudad Autónoma de Buenos Aires tomarán las medidas necesarias para que el nivel de endeudamiento de sus jurisdicciones sea tal que en ningún ejercicio fiscal los servicios de la deuda instrumentada superen el quince por ciento (15%) de los recursos corrientes netos de transferencias por coparticipación a municipios”.

De esta forma, el nivel de endeudamiento previsto está por debajo del límite fijado por la ley de Responsabilidad Fiscal.

De todas formas, el déficit financiero para el próximo año, marca un salto es significativo frente al déficit aprobado para 2025, que fue de $27.697 millones, según la Ley de Presupuesto vigente.

La comparación evidencia un deterioro acelerado de las cuentas públicas, explicado casi por completo por el crecimiento del gasto rígido: salarios, jubilaciones y prestaciones sociales.

Un presupuesto que refleja urgencias estructurales

El análisis comparativo muestra que Santa Cruz enfrentará en 2026 su año fiscal más complejo en al menos una década. Los recursos crecen, pero no logran acompañar el aumento de obligaciones previsionales y salariales.

Mientras el Presupuesto 2025 sostenía herramientas de flexibilidad y un nivel de gasto relativamente controlable. El comportamiento de las variables macro, que no puede manejar la Provincia, desvirtuó lo proyectado. Ahora los cálculos para el 2026 son más realistas y expone una situación estructural crítica que exigirá:

- Más endeudamiento,

- Más reasignaciones internas,

- Más aportes extraordinarios del Tesoro,

- Mayor restricción del gasto no salarial

La sustentabilidad del sistema previsional y la evolución de los ingresos nacionales y por regalías serán claves para el equilibrio de las cuentas públicas en los próximos meses.

Irene Stur para La Opinión Austral

De esta forma, se observa un gasto público cada vez más rígido: dónde salarios y jubilaciones absorben la mayor parte de los ingresos corrientes. La estimación proyectada es del 76,8% del total de los recursos de libre disponibilidad estimados.

Más Info

Por qué la minería sigue de cerca la modificación de la ley de tierras en Argentina

La verdad del Fondo UNIRSE: del 94% ejecutado por el Kirchnerismo, al 20% ejecutado por Vidal. Esta gestión recaudó 8 veces más e invirtió 4,6 veces menos

De no creer: La provincia sede del Foro de Seguridad Patagónica y la policía autoacuartelada con enorme convulsión interna por bajos salarios